|

湖南省金属材料商会 > 法律实务

高利贷手法揭秘:转贷依然是常用手段来源: 作者:佚名 发布时间:2017/4/27 11:50:22 点击数:1922高利贷手法揭秘:“转贷”依然是常用手段

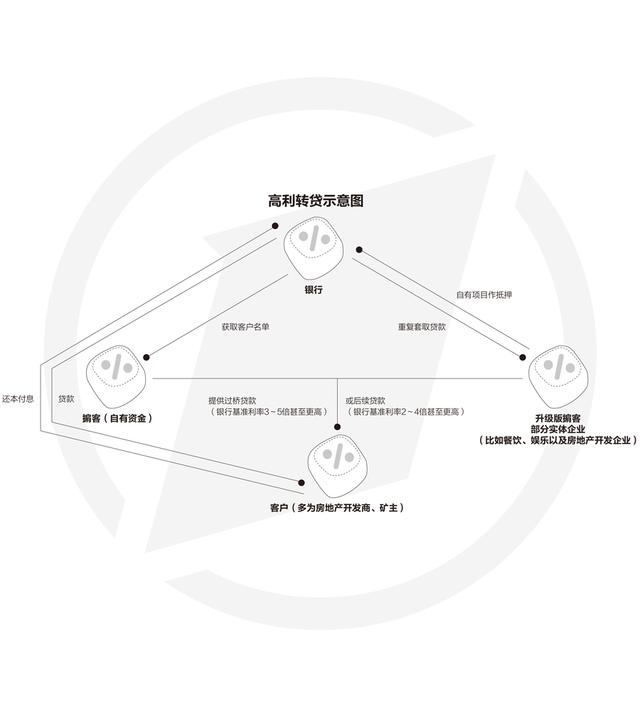

近年因暴力催收、“裸条”等诸多热点事件,高利贷行业格外受人关注。撇开那些涉嫌以黑恶暴力手段参与的个案,即使是一些较为“规范”的高利贷,其中的资金来源、项目筛选等也隐含诸多灰色操作。 一位业内人士告诉第一财经1℃记者,虽然,法律严格禁止并设定罪名予以震慑,但目前高利转贷依然是高利贷市场上的常见情况。 项目 陈大海(化名)早年在地方政府机关工作,后来进入华东某省一家国有金融机构担任法律顾问多年。 在陈大海看来,中小企业融资难是一个长期存在的难题,但需求又极其巨大,因此根本不用担心缺少项目,要考虑的是怎么选择稳妥、优质的项目。 陈大海说,金融掮客们有一条隐蔽而有效的项目筛选路径:通过银行内部“资源”,掌握一批即将到期的优质银行贷款客户——按照常规,这批客户在银行借款到期时要么按时还款,要么借新还旧,往往以后者居多——银行方面的“资源”会将部分“优质”客户名单交给金融掮客,掮客们会组织资金为这些客户解燃眉之急:对需要借新还旧的客户,掮客们会提供过桥资金,按银行基准利率3~5倍甚至更高收息;被银行突然停贷的客户,可以从这些掮客处获得后续的资金,需要支付的利息一般是银行基准利率的2~4倍,也有更高的。这些掮客实际上大多自己就是出借主体,银行内部“资源”自然也是他们的利益共同体。这是一条极为灰色的链条。 1℃记者从该省一家城商行和一家国有大行分支机构的相关人士处了解到,类似的操作手法在业内广为人知,并不是什么秘密。 这种筛选带来的一个最直接好处就是项目的可靠性和资金的安全性。“银行的风控部门之前都对项目做过详细的调查和评估,基本上不会有太大问题。”陈大海说,客户中很多是房地产开发商和矿主,这类客户资金需求大,项目利润也高,但一旦资金或市场出现问题,就是崩塌式的灾难。该省近年来出现数十起开发商“跑路”事件,全国此类事件更是不计其数,几乎每一起背后都与高利贷有关。“民间借贷也要有风控意识,不能只追求高利。”他说。 一般来说,金融掮客只提供短期借贷,最长时间一年。他们会要求客户签订条款清晰而严格的合同,并会要求以项目担保。 资金 对“钱生钱”的借贷生意来说,让手里的资金盘子大起来,就意味着更大的生意。但钱从哪里来,是最核心的问题。 陈大海说,一些金融掮客在最初试水这种高息的民间借贷时,主要是以自有资金进行周转,原因是“没想当个生意做”,另外也受限于自身的资金规模。 他熟知行业一种常用的迅速扩大资金规模的办法——以一定的自有项目作抵押,向不同银行重复套取贷款,再用这些贷款进行放贷。 “向银行贷款,除了项目本身合规以外,还有‘资源’的因素。”陈大海一语道破个中玄机。因此,一件吊诡的事情就出现了:很多需要资金的中小企业难以在银行获得贷款,但一些有“资源”的人却能从银行贷款去放贷。 一家股份行当地支行的负责人介绍,银行放贷一些项目人为操作痕迹明显,不少人利用漏洞获取银行贷款再转而进行高利放贷,赚取巨大的利差。据他介绍,当地有多家餐饮、娱乐以及房地产开发企业都曾经通过重复抵押的方式从银行获得贷款从事高利贷业务,根本无心实业。“一旦从它们手中借钱的企业出问题,银行也就很难收回贷款。”1℃记者从当地多家银行了解的信息印证了该人士的这一说法。 全国人大代表、友阿股份(002277.SZ)董事长胡子敬曾在对高利贷行业进行调查后发现,“目前我国高利贷行业中,普遍存在多环节的现象,借钱的并不是用于企业生产,而是为了去放贷,这样层层加码,不断将利率推高到风险极大的程度。”很多资金断链的中小企业都不是因为实业出了问题,都是拿钱去转贷高利贷,才出了问题。 陈大海称,很多作为放贷者的金融掮客很注意风险把控,这也包括在利息的拟定方面。据描述,很多人收取的利息在行业内属于中等,月息一般是3%左右,极个别的最多也不超过6%,“如果对方再高的利息都愿意借,其实就应该警惕了,做什么行业能有那么高的回报来还钱?”陈大海的观点是,“高利贷”要想做大做长久,就“不要把人家做死了,要活水养鱼,大家都能发展”。 1℃记者了解到,当地民间借贷月复利最高的达15%,而在前几年高利贷最疯狂的地市,最高月息达到了20%以上。 放贷者一般采用“砍头息”(即给借款者放贷时先从本金里面扣除一部分钱,一般是超出法定利率部分)的方式放贷,但在借款合同里标注的是所借本金全款。对放贷者而言,这样做的好处是,一方面先扣除了部分利息,更为主要的是,通过“砍头”调节本金和利息比例,从而使得借款合同约定的利息不超出法定标准。

监管 “对于扰乱金融秩序的高利贷,政府一直是打击的,但管控有现实难度。”某地方金融办一位官员说。 据其介绍,政府理解民间借贷有着巨大的现实需求,因此并不全盘否定,更不会一棍子打死,“主要是对非法的高利贷行为进行打击”。但往往是在出现重大事件后才介入调查和整治,最终造成巨大的社会负面影响,有时甚至还需要政府出面埋单。 前述官员介绍,对高利贷的认定,面临取证困难的现实。一方面由于借贷行为只发生在双方,外界很难知晓具体的内情,即使有时会有借款人出面举报或指认,但一般也缺少有力的证据能证明是高利贷。 据当地法院的一位法官介绍,在他接触的大量民间借贷案件中,往往原告是放贷一方,提交的最核心证据就是借款合同,几乎都是合法合规的,被告方基本上都败诉。 转贷则是高利贷中最为恶劣、对金融秩序影响最大的行为。1℃记者了解到,转贷行为在内陆一些地区已经是高利贷放贷资金的最主要来源之一。仅以湖南为例,近年来,几起与高利贷相关的案件中,放贷资金多从银行套取而来,其中有不少本身长期从事实业的企业主,被高利贷的暴利所诱惑,完全荒废主业,企业资产则沦为其套取银行贷款的工具。 某股份制银行当地一家支行负责人分析,转贷成功的前提是能重复获取银行贷款,目前银行放贷还是存在一些漏洞,很难全面掌握贷出去的资金真正投向了哪里。 目前,高利贷行为未明确入刑,理论和司法界对此一直存在争议。全国各地多以非法经营罪打击高利贷。2015年“两会”期间,胡子敬曾建议将高利贷行为明确列入刑法。 而刑法对“高利转贷罪”则作出了明确规定。《刑法》第175条规定:以转贷牟利为目的,套取金融机构信贷资金高利转贷他人,违法所得数额较大的,处3年以下有期徒刑或者拘役,并处违法所得一倍以上5倍以下罚金;数额巨大的,处3年以上7年以下有期徒刑,并处违法所得一倍以上5倍以下罚金。单位犯前款罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处3年以下有期徒刑或者拘役。 上海汇业律师事务所主任律师吴冬表示,一些企业打“高利转贷”的擦边球,案件真正到法院获判的很少。对于高利转贷罪的认定,根据《最高人民检察院、公安部关于经济犯罪案件追诉标准的规定》第23条:高利转贷案以转贷牟利为目的,套取金融机构信贷资金高利转贷他人,涉嫌下列情形之一的,应予追诉:如个人高利转贷,违法所得数额在5万元以上的;单位高利转贷,违法所得数额在10万元以上的;虽未达到上述数额标准,但因高利转贷,受过行政处罚2次以上,又高利转贷的。 吴冬称,如果个人贷款出来是用于投资别人的生意,而投资回报当初双方约定稳赚不赔,那么根据最高院的司法解释,这类没有风险的“投资”性质应为“明为投资,实为借贷”,如果获利较大,那就可能涉嫌高利转贷罪了。 文章录入:dzm 责任编辑:dzm

本信息仅供您参考,未经许可,不得转载。

本站部分内容摘自互联网,如果给您造成不便或侵犯了您的版权,请与我们联系。 |

热门文章 |